Ämnet med skatter oroade mig länge, av någon anledning ville jag betala dem. Konstigt, va? Samtidigt håller jag helt med om hur de används i verkligheten, därför stöder jag i princip de som inte betalar dem. Naturligtvis handlar det om vanliga människor som jag, och inte om företagare och alla slags oligarker. De, eftersom de inte betalade, kommer inte att göra det ändå. Och alla dessa samtal som här uppstod periodvis i kommentarerna på bloggen att de säger att frilansare inte betalar parasiter, för någonting. För några år sedan arbetade jag på ett stort byggföretag och många där fick RFP i kuvert, och jag var inte officiellt anställd alls. Jag tror att de fortfarande döljer en del av skatterna, och de har skatt för en dag, som med mig nu i ett helt år. Enligt min mening bör frilansare av alla slag och små enskilda företagare beröras sist, låt dem ta itu med kornen först.

Artikelens innehåll

- 1 När man ska betala skatt

- 2 Jämförelse av olika uttagsmetoder

- 3 Fördelar och nackdelar med att registrera IP

När man ska betala skatt

Jag har ingen aning om vilka belopp det är värt att registrera en IP. Någon säger att upp till 15-20 tusen i månaden kan du inte oroa dig, någon nämner 30-40 tusen, och vissa anser till och med att mängden 100 tusen är liten och ingenting kan göras. Jag har faktiskt inte sett prejudikat i Ryssland, men jag har inte sett ett enda fall på forumen (eller hittade jag det inte bara?) Så att någon skulle ha problem på grund av sådana inkomster. Och de med vilka de är höga har länge registrerade IP-adresser eller gått offshore. Som de säger är det inte lönsamt att engagera sig i människor som oss, och det finns inga resurser, så för tillfället är allt lugnt.

Men det verkar för mig att Internet-sfären förr eller senare kommer att tas över, medan teknologier inte står stilla, desto mer olika lagar har antagits nyligen. Till exempel måste nu en medborgare i Ryssland meddela att ett utländskt konto öppnas och också lägga in pengar där endast via en rysk bank (även om de verkar granska någonting nu), annars en 100% påföljd av transaktionsbeloppet. Och om Epayments-kort är böter eller inte, vem vet. En lag om det nationella betalningssystemet antogs också, vilket förenklade utfärdandet av information om transaktioner i privata konton. Dessutom är processen, tror jag, inte avslutad och lagar kommer att antas vidare.

Jämförelse av uttagsmetoder eller varför registrera IP

I allmänhet, eftersom jag inte äger en insider och bara kan läsa lagarna (inte alltid förstå vad som står där), läsa forumen och dra några personliga slutsatser, var det lättare för mig att tvätta och sluta tänka på allt detta. Dessutom hade jag som sagt ursprungligen en önskan att betala skatt. Jag gjorde denna slutsats för mig själv - om du vill betala skatter och känna sig lugnare, borde du göra det. Om du inte tycker om det, måste du leta efter säkra system eller åka offshore med hög hastighet (som jag förstår det, med låga inkomster, kommer det inte att lönas). Jag kommer inte att råda vad jag ska göra.

Det är värt att notera att inte alla dina frågor du kan hitta svar i vår lagstiftning, det är fortfarande rått. Det är fortfarande inte möjligt att säga exakt hur man lagligt kan ta ut pengar från Adsense (via Rapida), eftersom en individ faller i olaglig verksamhet och en person faller i skattesänkningar. Därför vem som bestämde själv, vissa betalar 6%, andra 13%. Samma situation med tillbakadragandet av Webmoney, det finns två huvudsakliga sätt, och båda är inte helt korrekta. Det är också svårt att ta ut IP-pengar från Euro-partner när betalningen kommer från en utländsk person. I allmänhet finns det en sådan outtalad regel att inte skina de inkomster som inte kan bekräftas primär dokumentation. Och som ni vet, inte alla kunder (som pratar om frilans) vill skriva under något, mycket mindre skicka det med posten. Så om du vill betala skatt är det inte ett faktum att du lyckas 🙂

Jämförelse av olika uttagsmetoder

En av orsakerna som drev mig till registrering IP, det var en jämförelse av förluster med olika uttagsmetoder. Du kan gissa länge vad som kommer att vara mer lönsamt och vilka fruktansvärda skatter, så jag bara satte mig ner och gjorde en surfplatta i Excel, där jag beräknade alla metoder jag visste med alla provisioner och omvandlingar. Överraskande visade det sig att uttag av pengar via IP och med en betalning på 6% ligger högst upp i min lilla rating, och till exempel betalningskort, som jag också tänkte på som ett icke-flyktigt uttag, är till och med lite mindre fördelaktigt för mig.

Kanske min beräkning kommer att vara användbar för någon annan, även de som inte kommer att registrera IP. Kom bara ihåg, det här är min specifika situation! Här är själva filen och varje objekt är lägre i ordning.

Inledande data

Här är de genomsnittliga intäkterna från en blogg och de viktigaste sätten att få den. Följaktligen gick jag exakt från dessa belopp för analys. Växelkurser tas på beräkningsdagen.

Ta ut pengar via Epayments-kort

När du tar ut pengar till Epayments måste du först skaffa alla pengar till WebMoney, sedan kan du överföra dem till WMZ och sedan skicka dem till ditt Epayments-konto. Det är möjligt och nyligen, WMR att ta sig, lägger de till en rubel. Men du måste titta på vad det visar sig med kurserna, annars kan det vara mer lönsamt att byta WMR till WMZ i växlaren från början, eller ännu bättre att omedelbart ta emot associerade program i WMZ.

Undantaget är Aviasales-anslutna program (de är i allmänhet välgjorda när det gäller uttagsmöjligheter), de kan betala omedelbart på Epayments, och dotterbolagets intäkter med denna uttagsmetod ökar från 50% till 60%. Med goda intäkter på flygbiljetter kan detta spela en stor inverkan..

Som jag förstår det är Epayments ett av de säkraste sätten att ta ut i form av skatter, eftersom pengar bara går via webpengar och inte går in i Ryssland alls. Dessutom har du inte ens ett utländskt konto som sådant, det är någon form av virtuellt underkonto, det vill säga att det blir svårt att hitta dig alls. Återbetalningar är också praktiskt för de som bor utomlands och av någon anledning inte vill öppna ett utländskt konto.

Men för de som bor i Ryssland och Ukraina tyckte jag att det inte var särskilt bekvämt. För det första skriver folk att det är svårt att hitta uttagsautomater i dollar (i dollar är det mer lönsamt att ta ut), för det andra väldigt små uttagsgränser, att för dollar, för rubel, och för det tredje, vissa uttagsautomater i allmänhet vägrar att acceptera sådana kort. Du måste också förstå att det idag finns en sådan tjänst, men inte imorgon, därför bör ett sådant kort endast användas i formatet: överförda pengar och omedelbart tagit bort dem, det vill säga inte för lagring.

De som är intresserade av denna metod för tillbakadragande kan läsa sökmotorerna, det är deras officiella ämne. Och här finns en konkret jämförelse av Epayments och Payoneer vad gäller lönsamhet, baserat på personlig erfarenhet av att ta ut medel från kort.

Uttag via Payoneer-kort

WebMoney uttagshastigheter

Liknande kort, som Epayments, erbjuds endast av webbpengarna själva för att binda till systemet. Återtagandet utförs på samma sätt, WMZ visas på Payoneer-kortet.

På Internet fanns det redan en jämförelse av dessa kort jämfört med Epayments, och jag fick en liknande situation genom beräkningar. På grund av alla provisioner är de mindre lönsamma. Dessutom kommer Aviasales också att behöva dra sig tillbaka till WebMoney först, vilket är 50% istället för 60%.

Uttag till ett utländskt personligt konto

Tariffer för att ta ut webmoney till valfritt kort - totalt 1,4%. Kommission för uttag till ett konto som flyter.

Detta alternativ kan inte övervägas helt av mig eftersom jag inte har utländska konton. Dessutom är min huvudsakliga vistelseort Ryssland, där jag fortfarande är mest av tiden, vilket betyder att jag behöver rubel. Det är därför de visas i tabellen. Men om du bor utomlands permanent, är det här alternativet troligen mer lönsamt, du måste titta på specifika situationer.

Kontantuttag via kontanter

Jag har alltid kvävts av en padda för att betala utbytare till 3% för uttag. Men, som det visade sig, växlarna kommer ut på toppen av min ranking när det gäller lönsamhet. Naturligtvis, om växlaren är fullvuxen i din stad och tar, säger, 5%, förändras situationen.

Uttag till kontanter genom växlare anses också vara ett av de säkraste alternativen när det gäller skatter, för återigen lyser du inte pengar någonstans. Men det finns en risk, då kommer växlaren själv att få dina data, om de plötsligt tas på ett ställe. Detta var nyligen i Ukraina. Det är fortfarande möjligt att många inte vill resa och personligen får kontanter kontant. Naturligtvis gör nästan alla växlare överföringar till bankkort, men med stora och regelbundna belopp från en viss privatperson kommer det någonsin att bli frågor? Det kanske inte uppstår, jag vet inte ...

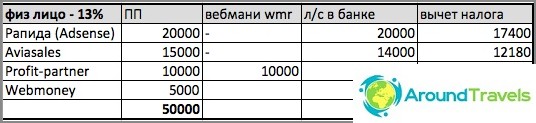

Uttag av pengar till ett personligt konto med betalning av 13%

Som ett alternativ kan du ta ut allt från ögonblicket till personliga bankkonton med minimala avgifter. Exempelvis kan webpengar dras tillbaka genom garantibyrån till valfritt konto med en provision på endast 0,8%! Adsense via Rapida kan också omedelbart betala till kontot och i allmänhet utan provisioner. Aviasales drar tillbaka till ett bankkonto som ökar partners intäkter i detta fall från 50% till 60%.

Denna metod är den mest lönsamma av alla, eftersom avgifterna är minimala, men också den farligaste. Alla kvitton på dina bankkonton kommer från juridiska personer, vilket inte är bra, kan en dag bli intresserad. Och om du börjar betala inkomstskatt till 13%, glider metoden till botten.

Uttag av pengar till IP-konto med betalning av 6%

Tja, slutligen, den sista metoden som jag valde i slutändan. Alla medel utan provisioner överförs direkt till mitt nuvarande konto direkt från filialprogram. Det vill säga, jag behöver inte ta emot dem på webbpengar och sedan överföra det någonstans. Jag betalar 6% av de inkomster som erhållits för avvecklingen, eftersom jag IP för det förenklade skattesystemet 6%. Allt är klart och förståeligt, förlusterna är exakt 6% (som det visade sig, inte de största förlusterna) och jag är vit och fluffig.

Dessutom angav jag utgifterna på surfplattan för att betala för My Cause, vars bokföringstjänster jag använder, så att det blir en tydligare bild. Och här fasta bidrag till FIU inte i tabellen, eftersom för inkomster som överstiger 500-600 tusen per år, kan de ignoreras (!) på grund av skattereduktioner. Allt är detaljerat i länken, och förresten, från 2014 kommer tröskeln att vara bara 300 tusen. Så mina årliga förluster är exakt 6%, och inte mer.

Några stunder

I alla de svarta scheman som anges ovan är det bara Adsense med output via Rapid som är den svagaste länken. Eftersom Rapida är ett betalningssystem som följer lagen, och om det är nödvändigt kommer det att slå samman all information om dig. Det vill säga, även om du överför från Rapida till Webmoney betyder det inte något, eftersom du redan har lagt in pengar i Rapida, och där visas dina passinformation ... Men du kan få Med Adsense omedelbart till valutakontot.

Jag anger inte specifika kommissioner för varje alternativ i artikeln, men alla beräknas på surfplattan. Om någon är intresserad av att komma till botten, skriv kommentarerna och diskutera. De viktigaste förlusterna är WMR-WMZ-konvertering, Webmoney-provision 0,8% för uttag, uttagstjänstavgift, uttagsavgift vid en tredjepartsbank ATM, WMZ-rubelkonvertering, Mastercard-provision.

Fördelar och nackdelar med att registrera IP

fördelar

+ Jag sover lugnt

+ Samvete är klart

+ Jag har full rätt att skälla ut regeringen 🙂

+ Små förluster vid uttag av pengar, bestående endast i betalning av skatt

+ Min plats spelar ingen roll, det vill säga statusen som en skatteinvånare (för utlänningar, privatpersoner är skatten inte 13% utan så mycket som 30%!)

+ lättare ansöka om ett Schengenvisum

minuses

- Du måste förstå allt en gång och spendera en anständig tid (min Instruktioner för registrering av IP)

- Det finns pappersarbete, även om det kan minimeras

- Det finns en risk för ett skattesamtal när jag inte är i Ryssland, men det beslutas av en fullmakt för en verifierad person

Sammanfattning

Jag vill genast säga att detta är min specifika situation, mina specifika problem, som består i önskan att betala skatter och i viss ångest och rädsla. Jag räknade och jag ser att det är lättare och mer lönsamt för mig att arbeta i vitt. Naturligtvis måste du förstå, du måste ingå avtal, men för någon som tjänar pengar via Internet kan detta sägas en engångsreklam, när jag förstod allt så skapade jag det och det fungerar nästan automatiskt.

Det kan vara så att jag gjort ett misstag någonstans, att jag helt felaktigt föreställer situationen på skatteområdet eller något annat. Därför rekommenderar jag ingen, tänker, tänker och analyserar sig själv.

P.S. Om någon annan känner till bra uttagsplaner så att det är säkert och det blir färre provisioner, skriv i kommentarerna.