Han lovade att prata om specifika kartor för resor, jag sprider det. Jag har länge velat göra den här samlingen, eftersom jag strax efter den senaste övervintringen gjorde om alla mina kort, och det är förmodligen inte slutet, eftersom tullarna ändras, vissa kort slutar att utfärda, någonstans gillar jag inte tjänsten i själva verket. Jag säger bara med en gång att detta inte är en komplett lista, naturligtvis finns det mycket fler kort. Det finns bara de som jag hade en gång, har nu eller planerar att vara i framtiden.

I allmänhet är detta någon slags oändlig process. Om du ständigt övervakar olika bankerbjudanden, leta efter lönsamma kortanvändningssystem, både för utlandsresor och hemma, leta efter intressanta bidrag, cashbackkort, bra kreditkort, detta påstår sig vara en hobby.

Artikelens innehåll

- 1 Hur man väljer en karta för resor (uppdaterad 10.2018)

- 2 Dollarkort och eurokort

- 3 Vilka kort valde jag (min lista)

Hur man väljer en karta för resor (uppdaterad 10.2018)

Förutom att ansöka om ett resekort som är lämpligt för resor, måste du också göra reseförsäkring, annars kan du allvarligt få pengar om något händer. Jag har ett mycket detaljerat inlägg om honungförsäkring, där jag förklarade i detalj alla nyanser. Också i detalj, som här om korten.

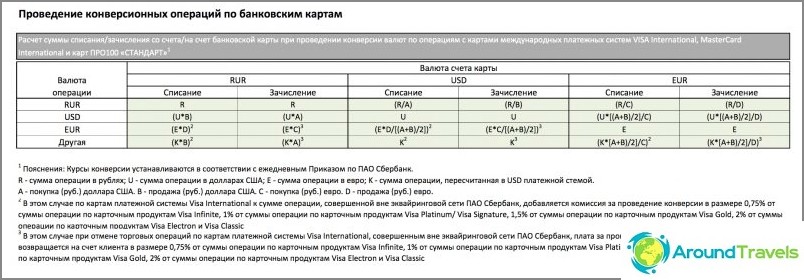

Låt oss se vilka uppdrag som kan vara, sammanfatta och jämföra dem. Vi tar priserna för Mastercard och Visa-betalningssystem som fasta eftersom de är desamma för alla kort och beror inte på vilken ryska bank som har utfärdat kortet. Rysslands bankers omräkningskurser är vanligtvis bundna till Centralbanken (Central Bank) för att mer bekvämt överväga förlusten. Det kan finnas felaktigheter, eftersom tullarna kan ändras, tänk på detta..

För att förstå hur kortomvandlingar sker, läs - Hur du konverterar Tugriks till rubel på rätt sätt. Och om du inte vet något om kartor, börja med artikeln - Vilket bankkort är bättre att få, det finns grunderna.

I allmänhet, medan dollarn / euron är instabil, kan du köpa i förväg i valuta, sätta på valutakort och sedan spendera / ta ut. Eller vänta på avskrivningen, och det är på dessa dagar att köpa valuta även om du redan är utomlands, till exempel genom att konvertera i Internetbanken.

Mina bankkort

Sammanfattningsplatta

+ gå till plus (vinst)

- gå till minus (förlust)

cashbacks för utvalda kategorier eller specialerbjudanden beaktas inte

Förlust av kontantuttag Lagring av betalningsförlust Obs Tinkoff, kredit AllAgency. Få en gåva 1000 gnugga. - 0% Min favorit bland korten. Cashback miles. Tinkoff, valutadebitering Svart 0% + 1% Cashback kontant. Tinkoff, debitera Black -2% -1% Cash back cash. Corn Mastercard World 0 + 1,5% Cashback-poäng, svårt att spendera. Beeline Mastercard 0 + 1% Cashback med bonus, till beeline-telefonen. Sberbank, debiterar Mastercard -3% -1,5% Cashback - tack från Sberbank. Alfabank, debiterar Mastercard -3,5% -2,5% Ingen cashback.

Vem är svårt att förstå tabelluppgifter, titta på mitt inlägg, där jag jämförde lönsamheten för ett kort i siffror på ett visst belopp som tas ut från en bankomat (jag tog bort samma belopp från alla kort på samma dag).

Tinkoff, kredit / debitering AllAgency

Detta är mitt huvudkort nu. Läs min detaljerad granskning med för- och nackdelar, berättade hela sanningen.

AllAirlines-kort (som gåva 1000 rubel)>

- De tar inte ut kontanter från ett kreditkort, höga avgifter. Cashback 2% för köp.

- TUGRIK-konvertering => USD går till Mastercard eller Visa. Gränsöverskridande betalningsprovision: 0%

- Förlust vid konvertering USD => RUB: intern bankränta = Centralbank + 2%.

Bland AllAgency-kreditkort - min favorit, använder jag det ständigt nu. Gillar inte kreditkort, gör samma debitering AllAgency (länk gåva 500 rubel). Den totala förlusten på 0% när vi betalar (först på grund av centralbankens ränta + 2%, vi går 2% minus, men de kompenseras av en 2% cashback). Cashback krediteras i miles (1 mil = 1 rub), för alla inköp 2%, för hotell och bokning av bil returneras 10% och för köp av en flygbiljett 5%. Årligt underhåll är 1890 rubel eller gratis för utgifter på 50 tusen rubel eller mer per månad. En räntefri period på 55 dagar, gratis reseförsäkring. Fördelen avbryter årlig service många gånger över.

Tinkoff, rubel Svart

Nu kan du öppna ett konto i en av 26 valutor och bifoga ett kort till det. Sedan under arbetstid i Moskva tid att köpa denna valuta och sedan betala från kortet 1 till 1. Till exempel öppnade jag ett konto i baht.

Svartkort (som gåva för 3 månaders service)>

- Avgift för uttag från en bankautomat från tredje part: 0% (om du drar ut mer än 3000 rubel). Cashback 1% för köp.

- TUGRIK-konvertering => USD går till Mastercard. Gränsöverskridande betalningsprovision: 0%

- Förlust vid konvertering USD => RUB: intern bankränta = Centralbank + 2%.

Totala förluster vid uttag av 2% eller 1% vid betalning för köp (cashback kompenserar allt med 1%). Cashback krediteras pengar. Saldot på kortet debiteras med 6% per år (det finns vissa begränsningar, därför är det lättare att hålla ett sparkonto på 5%, men utan begränsningar), och varje kvartal finns det kategorier för vilka 5% cashback, till exempel bränsle, apotek, transport, trafikpolisböter. Årligt underhåll är gratis förutsatt att du hittar mer än 30 tusen rubel på kortet (eller 50 tusen rubel på insättning). Du kan bifoga ett konto i valfri valuta till ett kort och ändra det med ett par klick.

Majs, rubel Mastercard World

UPPDATERING Sedan sommaren 2016 har majs tappat mark. Minskade procentandelen på saldot, tog bort förmågan att normalt spendera poäng etc. Jag slutade använda kortet, nu har jag ett extra, för det är gratis. Läs alla detaljer i mitt inlägg Corn Map-översikt.

- Åtgärd för uttagsautomat: 0% om du aktiverar tjänsten «ränta på balans» och ta ut minst 5 000 rubel åt gången och högst 50 000 rubel per månad, annars en provision på 1%. Cashback 1,5% för inköp.

- TUGRIK-konvertering => USD går till Mastercard. Gränsöverskridande betalningsprovision: 0%

- Förlust vid konvertering USD => RUB: bankränta = Centralbank, dvs 0%.

När du har fått kortet, sätt mobilapplikationen och ange kampanjkoden FRASFM38V, då får du 300 rubel. De totala förlusterna under uttag och betalning är 0%, och på grund av cashback går vi till plus 1,5%. Cashback tilldelas poäng som är svåra att spendera. Årligt underhåll är gratis men med tjänsten aktiverad «räntan på balans måste förvaras på kortet minst 5 000 rubel dagligen eller för att göra operationer för 5 000 rubel per månad, annars debiteras en serviceavgift på 70 rubel / månad. SMS för alla operationer är gratis.

Beeline rubel Mastercard

- Uttagsavgift för ATM: 0%, om du drar tillbaka minst 5 000 rubel åt gången och inte mer än 50 000 rubel per månad, annars är provisionen 1%. Cashback 1% för köp.

- TUGRIK-konvertering => USD går till Mastercard. Gränsöverskridande betalningsprovision: 0%

- Förlust vid konvertering USD => RUB: bankränta = Centralbank, dvs 0%.

Den totala förlusten vid uttag och betalning är 0%, och på grund av cashback går vi till plus 1%. Beeline-kortet är i princip mycket likt Majs (inte heller ett bankkort) och kurserna är mycket lika, växelkursen är också densamma för Centralbanken. Men mer lämplig för Beeline-abonnenter, som jag inte är. Cashback tilldelas bonusar som du kan spendera på att betala Beeline. I utvalda kategorier är cashback 5%. Årligt underhåll är gratis. Det finns ränta på 6% om kortet har minst 3 000 rubel dagligen eller 3 000 rubel per månad. Annars kostar tjänsten 99 rubel per månad.

Sberbank, rubel Mastercard

Klassiska kort från Sber

- Avgift för uttag från en bankomat i en tredjepartsbank: 1%. Det finns en cashback 0,5% från tack.

- TUGRIK-konvertering => USD går till Mastercard. Gränsöverskridande betalningsprovision: 0%

- Förlust vid konvertering USD => RUB: bankens interna ränta) = ungefär Centralbanken + 2%, det ändrar det är nödvändigt att klargöra.

Den totala förlusten vid uttag av 3% eller 1,5% vid betalning. Årligt underhåll 750 rubel det första året, sedan 450 rubel. Det finns en cashback i form av programmet «tacka», vid köp 0,5%, för lager upp till 30%. Om du har ett visakort (jag skulle inte rekommendera att göra det) lägger du till ytterligare 2% av förlusterna (för premiumkort 0,75-1%) för gränsöverskridande till alla transaktioner.

Jag frågades också om Momentum-kort, de konverteras på samma sätt. Av fördelarna - gratis årlig service. Av minus - gränserna för transaktioner vid uttagsautomater per månad (50 000 rubel eller $ 1 600 eller 1 200 euro), och för betalning av varor per dag (100 000 rubel eller $ 3 500 eller 2500 €). Även om det senare inte längre är kritiskt. Nåväl, ibland behöver du ett namnkort.

Alfa Bank, Rubel Visa eller Mastercard

Alpha-servicepaket

- Avgift för uttag från en bankautomat från tredje part: 1%.

- TUGRIK-konvertering => USD går till Mastercard eller Visa. Kommissionen för gränsöverskridande betalning: 2,5% (de kallar det annars, säger de, det finns ingen provision för gränsöverskridande betalning).

- Förlust vid konvertering USD => RUB är inte känt. Eftersom de antingen lägger sina 2,5% i valutakursen, som jag skrev om i föregående stycke, eller i denna konvertering, är det inte klart. Men det kommer alltid att finnas cirka 2,5% totalt. Här är bankens interna ränta.

Den totala förlusten vid uttag är 3,5% eller 2,5% vid betalning. På ett vanligt kort är årligt underhåll gratis, men du måste ansluta en av pakterna. Den billigaste OPTIMUM med en provision på 2189 rubel per år eller 199 rubel / månad (för val), vilket kan vara 0 rubel om en av villkoren är uppfylld (på konton finns det från 100 tusen rubel eller 20 tusen / månad tillbringad per månad). Det finns också ett bra Cashback-kort med 10% återbetalning för bensinstationer, 5% för kaféer och 1% för andra inköp. Hon har en kostnad för årligt underhåll på 1990 rubel / år, plus kostnaden för Optimum-paketet.

Andra kort

Det finns ett stort antal kort på marknaden nu, och jag ställde mig inte upp till att täcka alla dem. Cashback-betalkort är inte dåliga för AK Bars (Generation), SIAB (Cashback online), kreditkort för Otkrytie (Travel), Binbank, Alpha (Travel Premium) och så vidare. Det finns många olika.

Alla har olika uppgifter och olika möjligheter. Någon vill inte ha 20 kort alls och det är lättare för honom att använda ett, medan någon tvärtom gör nästan varje köp för varje kortkategori. Om du till exempel reser mycket med bil (eller reser till Europa på det) kan du för dig själv göra ett särskilt separat kort för att betala för bränsle med någon form av cashback till 10%.

Jag tittade på kartorna länge och valde flera för mig själv, och några av dem är från Tinkoff. Medan jag är nöjd med dem. Enligt min mening har de i princip tillräckliga fördelar: en bra cashback per kategori, ränta på saldot på kortet, ett kreditkort är lätt att få, interbanken är gratis. Och även vad jag har använt på senare tid - valutaväxling online till en bra kurs, det finns ett sådant livshack: köp dollar varje gång innan du köper (eller direkt efter) och betalar dem utomlands, och inte rubel från ett rubelkort, då finns det inga konverteringsförluster ( CB + 2%).

Dollarkort och eurokort

Innan du väljer valutakort, läs mitt inlägg, vilket är bättre att välja valuta eller rubelkort.

I en vanlig bank, om du tar bort eventuella tugriks (baht, dinarer, kronor) från kortet, kommer de att konverteras till dollar till kursen för Master / Visa-betalningssystemet och dras från 1: 1 från ditt dollarkort kommer det inte att finnas några extra provisioner för gränsöverskridande. Således flyttar vi med ett valutakort från den andra konverteringen av USD => RUB till den inhemska kursen för en rysk bank, vilket är viktigt om det skiljer sig mycket från centralbanken. Det här är de kort vi huvudsakligen kommer att överväga här.

Om du redan har några kort måste du ringa din bank och klargöra i vilken valuta de arbetar med betalningssystemet, och hur exakt omvandlingen sker, i enlighet med vilket schema. Det är viktigt i vilken kursomvandling som går, eftersom den bästa räntan är betalningssystemet (MPS) och inte bankens interna ränta. Eller, om till exempel Tugriks plötsligt konverteras av betalningssystemet till euro, behöver du ett eurokort, inte ett dollarkort. Var beredd på att callcenteret kommer att svara på fullständig nonsens och ta reda på det bättre på forumet bank.ru, det finns verkligen kunniga människor som ständigt kontrollerar kort i verkliga livet och beräknar provisioner, en sådan hobby. Det är också viktigt att ta reda på om det finns en gränsöverskridande avgift när betalningsvalutan skiljer sig från kontovalutan (betala med ett dollarkort i Serbien / Bulgarien / Tjeckien / Thailand i lokal valuta).

Tinkoff

Jag har nu 2 Tinkoff-kort (bara i fall 2) och jag kan fästa ett rubel-, dollar- eller eurokonto till något av dem. Detta bör användas så här: i länder där euron används måste du använda eurokortet, och i länder där Tugriks (även om det är territoriellt Europa), använder dollarkortet. Inga transgran-uppdrag. Kontantuttag från 100 y i valfri bankomat utan provision. Årligt underhåll på valutakonton 0. Cashback 1% för all verksamhet.

Svart karta>

Dollarkort: använd endast där på kursen DOLLARS (avskrivning 1 till 1) eller TUGRIKI (1 omvandling av Tugriki => USD till valutakurs för ministeriet för järnvägar). I euroområdet är det inte nödvändigt (1 omvandling EUR => USD till bankkurs).

Eurokort: använd endast i länder där EURO används (avskrivning 1 till 1). I Tugrikländer är det inte nödvändigt (2 Tugriki = = USD => EUR-omvandlingar, den första omvandlingen till Järnvägsministeriets växelkurs och den andra till bankens växelkurs).

Konverteringstabell från en Tinkoff-representant från forumet

Sberbank

Sberbank tar så mycket som 0,75-2% av gränsen på Visa-kort (kommer inte att vara på Mastercard) när man tar bort lokala tugriker i en bankomat eller betalar för ett köp i en butik, beroende på premiumkort. Vanliga klassiska kort - 2%. Här är en länk till deras priser (36 sidor). Därför, om du gör ett Sberbank-kort, måste du vägledas av sådana regler: i euroområdet - betala i euro, i dollarområdet - i dollar, i tredje valutor - med ett Mastercard-dollarkort, i allmänhet, som Tinkoff. Alla transaktioner utom euroområdet kommer att gå igenom USD. Den årliga tjänsten för det första året är 30 år, sedan 20 år / år. Uttagsavgift för bankomat 1%.

Dollarkort: använd endast där på kursen DOLLARS (avskrivning 1 till 1) eller TUGRIKI (1 omvandling av Tugriki => USD till valutakurs för ministeriet för järnvägar). I euroområdet är det inte nödvändigt (1 omvandling EUR => USD till bankkurs).

Eurokort: använd endast i länder där EURO används (avskrivning 1 till 1). I Tugrikländer är det inte nödvändigt (2 Tugriki = = USD => EUR-omvandlingar, den första omvandlingen till Järnvägsministeriets växelkurs och den andra till bankens växelkurs).

Konverteringstabell från Sberbanks webbplats

Hemlån

Hemkredit har en bindning till avvecklingsvalutan, beroende på betalningssystemet. För ett visum är detta dollar, för ett Mastercard, det är en euro, så du behöver bara använda ett Dollar Visa och ett Euro Mastercard. Inga transgran-uppdrag. Men det finns en provision på $ 3 för varje uttag av kontanter, per år kan det anständigt samla totalt.

Dollervisa: använd endast i länder där US-dollar används (avskrivning 1 till 1) eller TUGRIKI (1 omvandling av Tugriki => USD till växelkurs för ministeriet för järnvägar). I euroområdet är det möjligt, men inte värt det (1 omvandling av EUR => USD till växelkurs för ministeriet för järnvägar).

Euro Master: använd endast i länder där EURO används (avskrivning 1 till 1) och TUGRIKI (1 omvandling av Tugriki => EUR till växelkurs för ministeriet för järnvägar).

VTB 24

Du kan också överväga ett dollarkort med dem, eftersom alla transaktioner går igenom dollar och när du betalar med ett eurokort inte i euro kommer en liknande situation att visa sig, som i andra banker. Klassisk pakettjänst 90 rubel / månad (gratis vid utgifter från 20 000 rubel / $ 300 per månad), 1% för uttagsautomater.

Dollarkort: använd endast i länder där US-dollar används (avskrivning 1 till 1) eller TUGRIKI (1 omvandling av Tugriki => USD till valutakurs för ministeriet för järnvägar). I euroområdet är det möjligt, men inte värt det (1 omvandling av EUR => USD till växelkurs för ministeriet för järnvägar).

Eurokort: använd endast i länder där EURO används (avskrivning 1 till 1). I Tugrikländer är det inte nödvändigt (2 Tugriki = = USD => EUR-omvandlingar, den första omvandlingen till Järnvägsministeriets växelkurs och den andra till bankens växelkurs).

Rocketbank

Ett bra dollarkort och på Rocketbank. Om det kommer att ske dubbelkonvertering med rubeln till bankens växelkurs, som du inte förstår hur, så är allt med dollarn tydlig, som för andra - utan provisioner. Vi pratar om MasterCard, Visa ytterligare provision på 2%. Men så vitt jag vet utfärdar de inte visum ännu. Cashback 1% för alla transaktioner. 5 gratis uttag per månad vid uttagsautomater i världen, sedan 1,5%. Men en enda uttagningsoperation vid en ATM får inte överstiga 10 000 rubel, vilket inte alls är lämpligt för uttag vid thailändska bankomater, som tar ut en avgift på 200 baht för uttag. Därför är det på thailändska bättre att dra sig ut från Rocket i de kontantbänkar i banker där de inte tar ut en provision (men nyligen tar många kontantdiskar ut).

Dollarkort: använd endast där på kursen DOLLARS (avskrivning 1 till 1) eller TUGRIKI (1 omvandling av Tugriki => USD till valutakurs för ministeriet för järnvägar). I euroområdet är det inte nödvändigt (1 omvandling EUR => USD till bankkurs).

Alpha, Raiffeisen och Citibank

Alpha-valutakort är endast lämpliga när du är i ett euroland (med ett eurokort) eller i ett dollarland (dollarkort). Annars debiterar Alpha en omvandlingsavgift på cirka 2,5% för valutakort, inte bara i rubel.

Raiffeisen sprider 1,65% av gränsen. Citibank rekommenderas inte heller, kurser är dåliga.

Vilka kort valde jag (min lista)

Jag låtsar inte valets sanning alls, men det är för mig och för mina behov att dessa kort är utmärkta. Du kan använda mina rekommendationer, eller du kan analysera andra alternativ och välja något eget. Var noga med att skriva i kommentarerna som du valde som resultat.

- AllAgency Tinkoff-kreditkort - för köp i Ryssland och utomlands, naturligtvis för hotell / biljetter, så det finns redan 3-10% cashback. Nu är detta mitt huvudkort, alla utgifter går på det. Det är bekvämt för mig att komma in i kreditgränsen medan mina egna pengar deponeras till ränta. Jag avskedade den årliga tjänsten mycket snabbt på grund av kompensation med miles. Ja, och jag har ändå mer än 50 000 per månad.

- Jag behöver en debitering Tinkoff Black med ett rubelkonto, för det första för en gratis rubelinterbank, fördela pengar på andra kort och ta ut kontanter från bankomater i Ryssland. Jag använder också separata sparkonton till 5%, som du kan sätta in pengar eller ta ut pengar när som helst utan några begränsningar, eftersom när du hittar pengar på kortet debiteras räntan på saldot 6% endast när det finns utgifter från 3000 rubel / månad, och det är säkrare att inte hålla hela beloppet på kortet. För de valda kategorierna (ändras kvartalsvis) kan du inte få standard cashback 1% utan 5%. Du kan hålla från 30 000 rubel på kortet för gratis underhåll (eller en insättning på 50 tusen rubel), eller inte ha något.

- Svart Tinkoff-debitering med ett dollar / euro-konto bundet till det. Det kan vara antingen ett separat kort, eller det mycket rubel, bara ett rubelkonto är bundet och knytat. Dollar för tugrikländer, Euro för euroområdet. Jag använder utomlands, eller utländsk valuta eller Allivil. För valutakort måste du beställa valuta, antingen regelbundet till en bra kurs, eller omedelbart före köp. Eftersom växelkursen i Internetbanken Tinkoff ligger nära växelkursen (under arbetstid i Moskva), är detta mer lönsamt än Corn med dess centralbankkurs. Av plus-plus: en cashback på 1% (ingen har valutakort på sig), valutakonvertering i Internetbanken till växelkursen +/- 0,5%, vilket är ganska bra. Gratis service. Jag tar ut kontanter från bankomater från utländska valutakort.

- Majs Jag använder det som reservkort för fall. Till exempel kan du ta ut kontanter utomlands, betala för varor i utländsk valuta till centralbankens kurs om andra kort har uttömt gränser eller förlorats. På grund av gratis underhåll och gratis sms-ficka drar hon inte, du kan bara använda ibland. När du har fått kortet, sätt mobilapplikationen och ange kampanjkoden FRASFM38V, då får du 300 rubel.

- Credit Tinkoff Drive (länk 1000 rubel per kort). Jag gjorde 10% för bensin med cashback, 5% för biltjänster. Faktum är att jag bara behöver bensin för det, i Ryssland och utomlands. Jag räknade ut det - årligt underhåll av 990 rubel kommer att tas ganska snabbt och kortet fungerar i vinst. Jag ska försöka i ett år och sedan kanske ersättas med ett annat kort för att betala för bränsle.

- Dessutom finns det också ett Sberbank-kort. Sber är bekvämt genom att alla har det, även bland äldre. Du kan bara säga numret på Sber-kortet (eller mobiltelefonen) och den andra personen har inga frågor om överföringen. Jag använder bara i dessa fall. Och ibland för uttag av kontanter har Sberbank en bra gräns i uttagsautomater för Mastercard Standart-kort (150 tusen rubel / dag), och det finns Sberbank-uttagsautomater på varje hörn. Jag gjorde också ett Maestro-kort med gratis underhåll och en uttagningsgräns på 50 tusen rubel vid en bankomat, jag kan bara lämna det.

- Det finns andra kort, men jag använde inte några, jag slutade några. Till exempel Vanguard-kort har blivit mindre lönsamma (ibland använder jag bara ett konto och en interbank för 10 rubel vardera), Tinkoff Platinum-kreditkort gick inte för något. Det finns ett Mnogo.ru- och Epayments-kort, vilket är bra för att dra tillbaka Webmoney och i allmänhet för frilansare, men eftersom jag har alla inkomsterna vita, kom det aldrig till nytta för mig. Det finns Alfabank-kort, men de är fortfarande utan användning (jag tror att göra dem Alpha Travel Premium). Kanske kommer jag på något sätt att göra ett Travel-Discovery-kort eller en Rocketbank.

AllAirlines-kort (som gåva 1000 rubel)>

P.S. Inlägget uppdateras periodiskt (uppdateringsdatum i början av inlägget) om villkoren på korten ändras, eller om jag gör andra själv. Jag är glad om du berättar om andra välsmakande kartor, både för att resa utomlands och för att använda hemma..